Já discutimos a importância de pensar já na sua aposentadoria, de guardar o décimo terceiro e de como fazer o FGTS das contas inativas render como deveria.

Vamos agora falar de investimentos

Sim, conceitos básicos que vão ajudar você a colocar seu dinheiro em algum lugar que – POR FAVOR – renda mais que a famigerada poupança.

Será um artigo bem sucinto, já aviso. Nada muito profundo ou complexo, pode ficar tranquilo.

A intenção é mostrar como você pode pegar o jeitão para investir seu dinheiro com alguma consciência.

Você precisa saber o mínimo sobre 5 coisas:

- juros simples X juros compostos

- renda fixa X renda variável;

- prefixado;

- pós-fixado;

- indexado.

JUROS SIMPLES X JUROS COMPOSTOS

No Brasil e no mercado financeiro de forma geral – salvo ilógicas, ideológicas e imatemáticas exceções –, os investimentos de alguém rendem sempre a juros compostos.

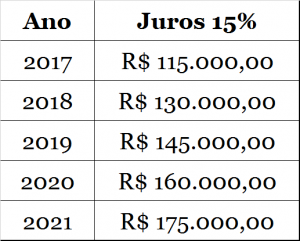

Os juros são simples quando recaem, em todo período, sobre o valor principal.

Pegue o exemplo hipotético de um investimento de R$ 100 mil a 15% de juros (simples) ao ano, por 5 anos: 15% de 100 mil são 15 mil. Então, a cada ano, essa aplicação cresce R$ 15 mil e, no final de 5 anos, a pessoa terá ganhado R$ 75 mil e resgatado, portanto, R$ 175 mil. Assim:

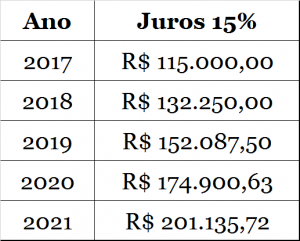

Os juros compostos, diferentemente, incidem não sobre o valor inicial, e sim sobre o valor final do ano anterior.

Usando o mesmo exemplo, serão 15% em cima de R$ 100 mil no final do 1º ano; 15% em cima de R$ 115 mil no final do 2º ano; 15% em cima de R$ 132.250,00 no final do 3º ano; e assim por diante, até chegar ao final dos 5 anos de investimento com o montante de R$ 201.135,72:

Em apenas 5 anos, a diferença entre juros compostos e juros simples, nesse exemplo, foi de cerca de R$ 26 mil. Imagine a diferença que isso faz em 10 anos, em 20 anos, em 35 anos. A pessoa fica milionária…

São esses mesmos juros compostos que incidem sobre o financiamento da casa própria ou de um carro. Por isso, não compensa financiar sua casa: pagar 30 anos de juros compostos deixa você pobre; você poderia comprar umas 3 casas com o preço de uma.

Para o bem ou para o mal, os juros compostos são a mágica lógica da matemática que faz o sucesso ou o fracasso de uma pessoa.

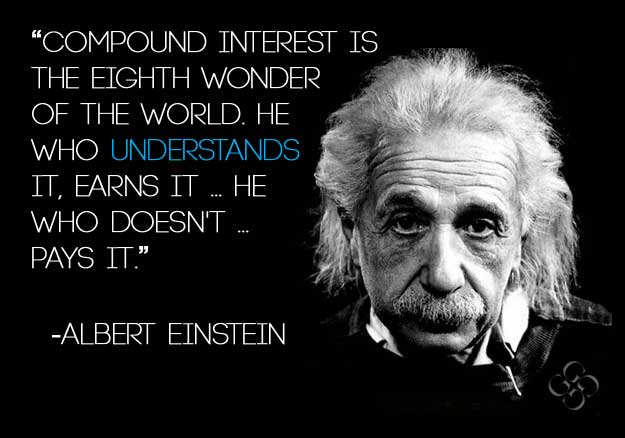

Não foi à toa que Albert Einstein disse:

“Juros compostos são a 8ª maravilha do mundo. Quem entende isso ganha; quem não entende paga por isso.”

Os juros sempre serão compostos, nos investimentos e nos financiamentos. De que lado você prefere estar?

RENDA FIXA X RENDA VARIÁVEL

São as duas grandezas de investimentos. Para fazer seu dinheiro crescer, você pode colocá-lo em produtos de renda fixa ou de renda variável.

Na renda variável, você aplica seu dinheiro e não tem a mínima ideia se ele vai sair de lá maior do que entrou.

Ele pode se dar muito bem e crescer como em nenhum outro lugar, mas também pode ser dar mal a ponto de desaparecer.

Em alguns casos você pode até dever mais dinheiro do que tinha aplicado. Lendo assim dá medo, mas não é nada ruim quando se sabe o que fazer. Se os investimentos forem bem-feitos, os resultados aparecem.

Já na renda fixa, você sabe as diretrizes de crescimento que seu dinheiro terá. Mas você só terá ciência de quanto seu dinheiro rendeu ou se esse rendimento foi bom no vencimento da aplicação.

Até lá, você tem duas certezas: (1) seu dinheiro vai sair maior do que entrou; e (2) qual parâmetro de crescimento ele vai usar para ficar maior.

Esses parâmetros são chamados de: prefixado, pós-fixado e indexado.

PREFIXADO

A aplicação é prefixada quando a taxa de juros que seu dinheiro vai usar para crescer é definida no começo da aplicação.

Para usar o mesmo exemplo do início, é prefixada a aplicação em que você vai colocar R$ 100 mil para render 15% ao ano por 5 anos. Faça chuva ou faça sol, o rendimento será, a cada ano, de 15%.

Como já vimos antes, essa aplicação vai fazer você resgatar R$ 201.135,72. Ou seja, em apenas 5 anos, você terá conseguido mais do que dobrar o dinheiro aplicado (sem contar os impostos, claro).

Se tivesse colocado R$ 10 mil, você teria resgatado R$ 20.113,57. Se tivesse colocado R$ 1 milhão, teria visto um resgate de R$ 2.011.357,19. No mercado financeiro, dobro é dobro para todo mundo; simples assim, democrático assim.

A vantagem do prefixado é saber exatamente quanto seu dinheiro vai render. A desvantagem é não saber se o mercado, durante esses anos, vai oferecer produtos que paguem mais ou que paguem menos que isso.

Se pagar menos, você terá tido uma bela vantagem de ganhar mais que o restante. Se pagar mais, você terá perdido a oportunidade de colocar seu dinheiro em coisa melhor.

O que faz o 15% ser bom ou ruim são os rumos da economia. Uma economia próspera, nos trilhos, com tudo ajeitado, terá inflação sob controle e, portanto, os juros do mercado serão menores. Numa economia turbulenta, tudo sai do controle e os juros precisam crescer para conter avanços indesejados da inflação.

Se você acha que dentro desses 5 anos em que seu dinheiro ficará investido a economia estará bem, pode fazer sentido entrar no prefixado de 15% por esse tempo. Se você não bota fé na economia no mesmo período de 5 anos, e acha que o governo terá que aumentar os juros para controlar a situação, não coloque seu dinheiro num prefixado.

PÓS-FIXADO

Quando aplica seu dinheiro numa renda fixa pós-fixada, você sabe de antemão qual indicador a aplicação usará para crescer, mas não sabe quanto esse indicador crescerá.

Por isso ele é pós: o dinheiro resgatado no final da aplicação só saberá quanto cresceu depois de passar pelo período de crescimento.

Exemplos de indicadores para pós-fixados? CDI, Selic, inflação, TR…

Usualmente o CDI é o indicador escolhido para remunerar a renda fixa de bancos e instituições privadas; da mesma forma, a Selic é a taxa usada para remunerar os pós-fixados dos títulos públicos, os do governo.

Já ouviu falar em 85% do CDI, em 96% do CDI, em 120% do CDI? É isso! Colocar seu dinheiro numa aplicação pós-fixada que renda 96% do CDI significa que você vai resgatar, no vencimento da aplicação, o equivalente a 96% do que tiver sido o CDI durante o período da aplicação.

Saber qual foi o CDI de 5 anos atrás é moleza; pegue esse CDI e calcule 96% dele para saber quanto seu dinheiro teria rendido de 5 anos para cá. Difícil é saber quanto será o CDI de hoje até daqui a 5 anos. O futuro a Deus pertence, e é aí que começam as adivinhações, digo, as projeções dos economistas – com base nas quais são feitos os aportes pós-fixados e definidos os investimentos de grandes empresas.

Grosso modo, CDI é sempre próximo da Selic. E Selic é a taxa de juros determinada pelo Banco Central. Se o governo diz que a Selic para os próximos 45 dias é de 12,25% ao ano, para um investidor isso significa que o dinheiro dele vai render algo em torno dessa taxa nos próximos 45 dias.

É essa a taxa que será paga nos títulos públicos atrelados à taxa Selic. (A propósito, e entre parênteses, 12,25% ao ano em 45 dias significa um rendimento de 2,08% nesse um mês e meio. Essas taxas são sempre ditas ao ano, para facilitar, mas o rendimento será proporcional ao período investido.)

Se a Selic é de 12,25% (sempre ao ano, lembre-se), o CDI está próximo disso; digamos 12,13%. Então uma aplicação que ofereça os tais 96% do CDI vai remunerar o investidor em 11,76% ao ano (96% vezes 12,13%). Ou, no exemplo dos 45 dias, 2% (96% de 2,08%).

Essa remuneração varia exatamente como varia a Selic ou o CDI. Durante 5 anos, você pode imaginar que esses indicadores vão oscilar loucamente, então seu dinheiro sempre vai crescer mais ou crescer menos – mas sempre vai crescer (a não ser que o governo use juros negativos, algo que nunca ocorreu no Brasil).

Entre uma aplicação a 96% do CDI e outra a 120% do CDI, esta última remunera melhor. Se todas as outras condições forem iguais e só mudar a taxa, óbvio que você deve escolher a de 120% do CDI.

A vantagem de estar no pós-fixado é que se trata de um investimento para quem não entende muito do assunto. Como você não sabe se a economia vai melhorar ou piorar, estar num pós-fixado fará você ganhar como ganhará o mercado, no melhor estilo “todos no mesmo barco”. Se a economia piorar, você vai ganhar mais (porque os juros terão que crescer para controlar a situação); se melhorar, você vai ganhar menos (porque os juros poderão ser baixados).

As desvantagens são duas:

– deixar de aproveitar um provável juro alto de um prefixado, num momento em que a economia está com juros baixos – ou seja, você ganharia mais do que o mercado de forma geral;

– deixar de aproveitar os rendimentos de uma aplicação atrelada à inflação num momento em que ela tem uma grande subida – coisa que você vai entender a seguir.

INDEXADO

O indexado é a mesma coisa que o pós-fixado, mas geralmente é usado para aplicações cujo indicador de crescimento é a inflação.

Ou seja, você verá um pós-fixado oferecendo uma remuneração de 100% do CDI ou da Selic, e verá um indexado oferecendo IPCA+5% (por exemplo).

O IPCA é a sigla para a inflação oficial do Brasil, medida pelo IBGE. Há também o IGPM, que é outro indicador de inflação, mas este é medido pela FGV. Há vários outros medidores de inflação, cada qual com seu perfil, mas esses dois são os mais comumente usados em matéria de produtos de investimento.

Reparou no IPCA+5%?

Isso quer dizer que o rendimento será a soma financeira do resultado da inflação daquele período com os 5% ao ano, proporcionais àquele período.

Se ficar 1 ano, você recebe 100% do IPCA daquele ano + 5%. Se ficar metade do ano, vai receber o IPCA de 6 meses mais cerca de 2,5% (metade de 5%). Se ficar 10 anos, será o IPCA acumulado de 10 anos com 5% ao ano de 10 anos.

Lembra os juros compostos? Por causa deles, não dá pra dizer que 5% em 10 anos são 50%. Na verdade são 63% – 13 pontos percentuais a mais. É a tal força dos juros compostos deixando você milionário…

O mercado costuma chamar de prêmio esses 5%.

Todo indexado, então, tem uma inflação e um prêmio. E o prêmio significa “rendimento real”, porque é o que você terá acima da inflação.

O ponto forte de um indexado é a tranquilidade de que seu dinheiro vai render acima da inflação. E render acima da inflação é o mínimo que investimentos precisam oferecer para que valham a pena.

O raciocínio é simples. Veja a tabela abaixo e acompanhe os dois cenários:

Cenário 2015

Em 2015, a inflação ficou em 10,67%, enquanto o produto A rendeu 8,15% e o B rendeu 18,42%. Não precisa ser gênio para concluir que o produto A rendeu abaixo da inflação, certo? Já o produto B, que é indexado e, portanto, remunera o investidor com inflação mais prêmio, sempre renderá acima da inflação.

Ele rendeu alto porque foi a soma financeira dos 10,67% da inflação com o prêmio de 7% ao ano. Quanto mais alta é a inflação, mais alto costuma ser o prêmio. E a recíproca é verdadeira.

Cenário 2016

Em 2016, a inflação fechou em 6,29%; o produto A rendeu 8,30% e o B, 12,24%. Desta vez o produto A rendeu acima da inflação. Então, passou no crivo mínimo de investimentos. Mas o B rendeu quase 50% a mais que o A, porque ele pega a onda dos 6,29% da inflação e junta com o prêmio (neste exemplo, de 5,60%).

Não precisa ser indexado para render acima da inflação. O pré e o pós também o fazem.

No pré-fixado, se você colocar seu dinheiro num momento de crise, provavelmente ele renderá a uma taxa alta durante toda sua duração. Imagine que, na crise em 2015, havia prefixados oferecendo taxas de 19% ao ano por 5 anos! Para comparar, em março de 2017 a Selic está em 12,25%. Veja quanto esse prefixado está pagando a mais que o mercado. E a Selic tende a cair mais. Então, quem está nesse prefixado só está sorrindo de orelha a orelha.

No pós-fixado, você também tende a ficar sempre acima da inflação, já que ele remunera baseado na Selic ou no CDI, e esses indicadores são maiores que o IPCA – exatamente para controlar a economia. No mesmo 2015, a inflação era de 10,67% enquanto a Selic era 14,25%. Em 2016, a inflação era de 6,29% e Selic continuava nos mesmos 14,25%. Então, quem estava numa aplicação simples, pós-fixada no Selic, estava garantido.

Você pode ter observado que os 18,42% do produto B em 2015 são maiores que os 14,25% da Selic. Mas repare que em 2016 o produto B rendeu apenas 12,24%, bem acima da inflação, mas abaixo da Selic.

Investimento sempre será a escolha de Sofia. Cada um será melhor em determinado cenário e em determinado ano. Daí o ideal ser distribuir o dinheiro em diversos produtos – desde que todos eles sejam bons.

Esteja no prefixado apenas quando a Selic estiver no topo: em fase de tendência de queda da Selic, o prefixado terá grandes chances de remunerar abaixo do mercado e de uma inflação futura.

Sem Comentário