E SE VOCÊ INVESTISSE SEU 13º DE TODA A CARREIRA?

Janeiro de 2016. Catarina começa a trabalhar como trainee na iniciativa privada e ganha R$ 3.200,00 por mês.

Dezembro de 2016. Catarina acompanha as fervorosas discussões da PEC do Teto e da reforma da previdência. Analisa o assunto e, apesar de perceber que pode ser prejudicada na sua própria aposentadoria, defende a reforma para o bem do país. Estudiosa que é, Catarina vai além e já no primeiro ano de trabalho se conscientiza da necessidade de poupar.

Entende o suficiente de juros compostos para saber que algum dinheiro bem investido a partir de hoje pode ficar grande depois de 35 anos.

Por isso, faz um juramento a si mesma: decide que todos os 13º salários que ganhasse na vida seriam necessariamente investidos com o propósito da aposentadoria.

Diz o IBGE que a expectativa de vida do brasileiro aumenta continuamente, e há de chegar a época em que será comum viver em média 100 anos, ou até mais.

Imagine que um cidadão comum hoje trabalha até por volta dos 55 ou 60 anos. Depois de se aposentar, ele terá mais uns 40 anos de vida – algo impensável até poucas décadas atrás.

Sim, ele teria, teoricamente, 40 anos para fazer com sua vida qualquer coisa que não seja trabalho. Teoricamente.

O problema é que no dia seguinte ao de se aposentar a queda no padrão de vida pode ser abrupta. Voltando ao caso de Catarina, mesmo que receba um salário de R$ 23 mil por mês no final de sua carreira na iniciativa privada, seu novo salário de aposentada será de, no máximo, cerca de 5 mil reais (a valores de 2016 e com as regras atuais da previdência).

Uma pessoa que vivia com R$ 23 mil conseguirá passar a viver com R$ 5 mil?

Essa mesma pessoa terá que pagar do próprio bolso o plano de saúde (que antes era pago praticamente pela empresa onde trabalhava) e terá gastos maiores com remédios, já que essa é a condição de vida da velhice. Sem contar todos os outros gastos que ela já tinha, como casa, carro, alimentação e outros.

Por isso, aqui vai uma forte recomendação: não conte com o INSS.

Não conte com sua aposentadoria para viver sua fase pós-carreira. Conte com ele apenas como complemento, porque o melhor a fazer é você construir uma previdência pessoal.

Essa previdência pessoal, sim, será sua fonte de renda principal – dependendo de como você a administra ao longo do tempo.

O grande segredo – e você vai notar que isso não é segredo nenhum – é fazer parte do salário que você ganha hoje ser o salário que você terá quando aposentado.

Junte parte de cada um dos vários salários que você terá ao longo da carreira e lá na frente, anos mais tarde, todas essas partes formarão um quinhão considerável de dinheiro. Um presente que você mesmo se dará depois de décadas de esforço e contribuição.

Repare que eu disse previdência pessoal, não previdência privada! São muito poucos os fundos de previdência privada que valem a pena no Brasil. Melhor é aplicar em outros produtos financeiros – dos quais o Tesouro Direto é um exemplo – e ter mais controle sobre o resultado dos seus investimentos.

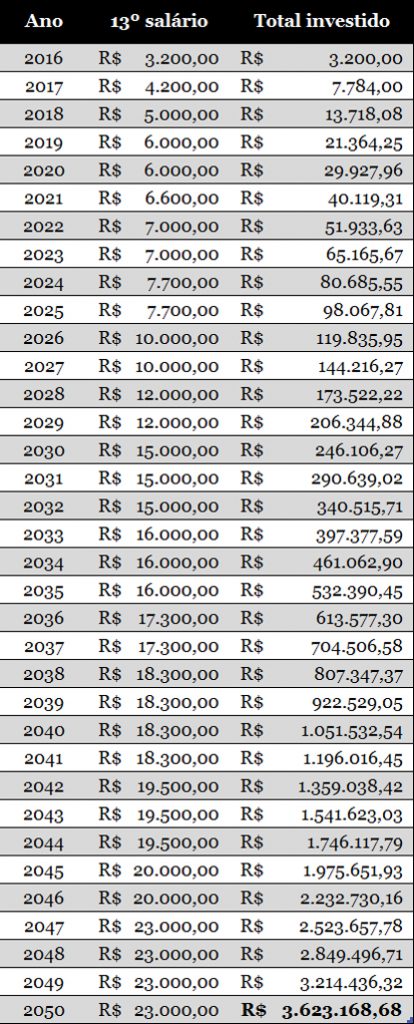

Final de 2050. Trinta e cinco anos depois, Catarina se aposenta. Teve uma carreira exemplar e contou com algumas promoções ao longo da vida, fruto da responsabilidade e da dedicação que sempre tivera.

Naturalmente, as promoções vieram acompanhadas de aumento de salário. E conseguiu honrar o juramento, investindo os 35 décimos terceiros salários.

A tabela a seguir mostra o que Catarina fez e conseguiu nesses anos todos:

Depois de 35 anos de carreira, Catarina conseguiu se aposentar ganhando os R$ 5 mil por mês do INSS. E mais: por ter investido todos seus décimos terceiros ao longo desse período, em 2050 ela se presenteou com a quantia de 3,6 milhões de reais.

Ela pode resgatar isso tudo de uma única vez, ou pode retirar aos poucos a cada mês, como se fosse um salário. Catarina decidiu comemorar a aposentadoria remunerada com o marido fazendo um cruzeiro pelo litoral brasileiro. E que sejam muito felizes nos próximos 40 anos que ainda terão de vida.

CONSIDERAÇÕES

– A título de simulação, foram aplicados 12% de juros ao longo de cada aporte. É praticamente impossível ter juros iguais durante tanto tempo, mas esse investimento é fictício, assim como Catarina. A intenção é mostrar como alguns reais investidos podem se transformar ao longo do tempo.

– Não foi descontado o imposto de renda da aplicação. Isso também não afeta a intenção do texto.

– Não foi descontado o efeito da inflação ao longo desses 35 anos. Este, sim, afeta o resultado, e é isso que vamos ver num próximo texto, com a ilustre presença de nossa querida Catarina.

Sem Comentário